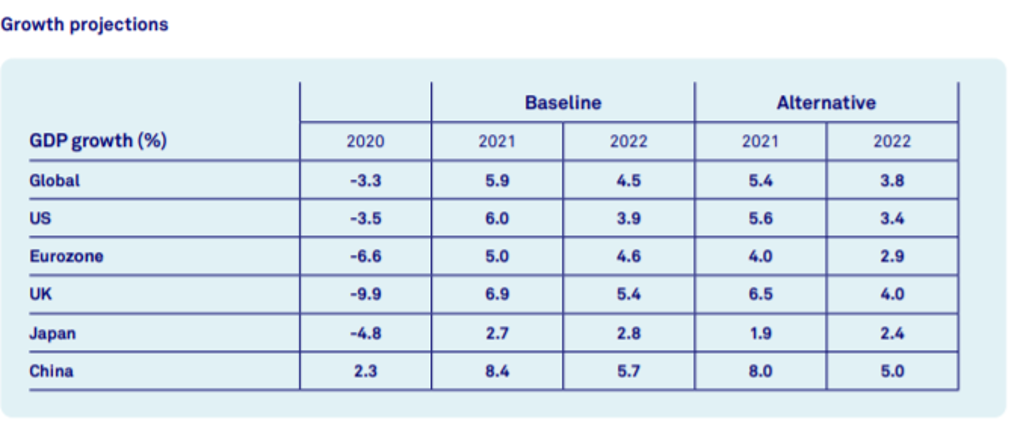

Die kurzfristigen Aussichten für die Weltwirtschaft sind immer noch rosig, trotz des in letzter Zeit nachlassenden Wirtschaftswachstums. Der größte Teil der Erholung mit Warpgeschwindigkeit liegt hinter uns aber für den Rest des Jahres erwarten wir weiterhin ein überdurchschnittliches Wachstum. Große Industrieländer, die die prä-pandemischem BIP Niveaus noch nicht wieder erreicht haben, werden das in diesem Jahr (Japan) oder im Laufe des nächsten Jahres 2022 (Eurozone, UK) tun.

Investment Outlook

Triodos Investment Management veröffentlicht neben dem ökonomischen Ausblick für Industrieländer auch einen Ausblick für Schwellenländer. Beides ist hier im Original (englisch) nachzulesen.

In unserem Basisszenario, das von einer fast vollkommenen Rücknahme der COVID-19 Beschränkungen in den Industrienationen in Q4 2021 ausgeht, erwarten wir wirtschaftliche Wachstumsraten von 5,9% in 2021 und 4,5% in 2022. In unserem Alternativszenario, in dem die Sparquoten der privaten Haushalte aufgrund von virusbedingten Unsicherheiten länger erhöht bleiben und weiterhin hohe Inflationsraten das zur Verfügung stehende Einkommen schmälern, erwarten wir global jährliche Wachstumsraten von 5,4% in 2021 und 3,8% für 2022.

Basierend auf unserem fundamentalen Ansatz halten wir an unserer vorsichtigen Anlagestrategie fest und bleiben wenig investiert in Aktien und neutral in Anleihen. Wir sind nicht überzeugt, dass die aktuellen hohen Bewertungen den zugrunde liegenden Fundamentaldaten entsprechen und unterstellen, dass die Zentralbanken finanzielle Assets nicht für immer künstlich hochhalten können. Wir halten uns an die qualitativ besten Namen, da Margendruck entstehen wird und überraschende negative Einnahmezahlen drohen. Die Möglichkeit plötzlicher scharfer Zinsanstiege aufgrund von stärkerer Inflationserwartungen macht uns ebenfalls vorsichtig.

Atempause

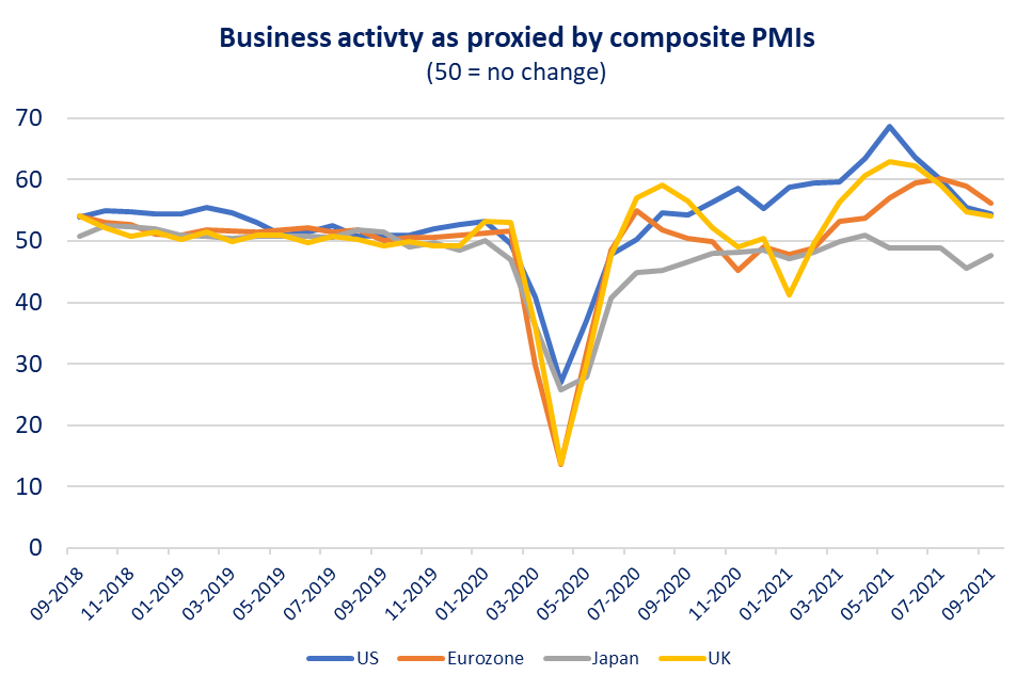

Im Sommer signalisierten einige wirtschaftliche Indikatoren eine Verlangsamung der globalen wirtschaftlichen Erholung. Das lag vor allem am stockenden Aufschwung in den beiden größten Volkswirtschaften der Welt: USA und China. Andere große entwickelte Volkswirtschaften, die eine Abschwächung der Expansion wirtschaftlicher Aktivitäten erlebten, waren UK und Japan (siehe Abbildung 1). Es gab verschiedene Gründe für diese Verlangsamung, die miteinander verbunden sind: Wirtschaften haben sich nach rekordverdächtiger Erholung normalisiert, die Verbreitung der Deltavariante von COVID-19, Lieferengpässe und eine leichte Eintrübung des Verbrauchervertrauens (CCI).

Source: Refinitiv Eikon, Markit, Triodos Investment Management; Data for September is based upon flash PMIs.

Im Falle von USA und UK, konnte die nachlassende Geschwindigkeit der Erholung teilweise mit der Tatsache erklärt werden, dass diese Länder die ersten großen Wirtschaftsnationen waren, die die Beschränkungen zurücknahmen (als Folge schneller Impfkampagnen). Das verursachte einen scharfen Ausgabenanstieg der privaten Haushalte und eine Beschleunigung der Ausnutzung von Kapazitäten und somit eine Reduktion von Produktionslücken. Jetzt, da diese Nationen einen großen Teil ihrer Produktionskapazitäten wieder erreicht haben, ist eine Verlangsamung der Expansion unvermeidbar. Das trifft auch auf die Eurozone zu, die den Re-Opening Boom aufgrund längere Beschränkungen einige Monate später erlebte, wo jedoch die Ausnutzung der Kapazitäten sich stetig in Richtung des prä-pandemischen Niveaus bewegt und wo Wirtschaftsgutachten jüngst ebenfalls nahelegten, dass die Wirtschaftsaktivitäten langsam von ihren Rekordbeschleunigungszahlen herunterkommen.

Die Verbreitung der infektiöseren Deltavariante von COVID-19 hat die Erholung entwickelter Volkswirtschaften ebenfalls negativ beeinflusst, besonders Japan. In Folge eines verspäteten Starts hat Japan immer noch eine niedrige Impfquote im Vergleich zu anderen Industrienationen und war dadurch gezwungen, im Sommer seine Notfallmaßnahmen in weiten Teilen des Landes wieder in Kraft zu setzen. Generell spürten die entwickelten Volkswirtschaften die Auswirkungen der globalen Verbreitung der Deltavariante in Form von lang anhaltenden Lieferproblemen, die Firmen daran hinderten die stark ansteigende Nachfrage zu befriedigen. Fabrik- und Hafenschließungen in Asien haben zu weltweitem Mangel an Materialien und Teilen sowie Transportverspätungen geführt und, besonders in den USA und UK, hat die Wirtschaftsdynamik auch aufgrund von Arbeits- und Fachkräftemangel nachgelassen. Diese Unfähigkeit, die Nachfrage zu bedienen, hat in den meisten entwickelten Volkswirtschaften zu einem Anstieg der Inflation geführt.

Source: Refinitiv Eikon, Triodos Investment Management.

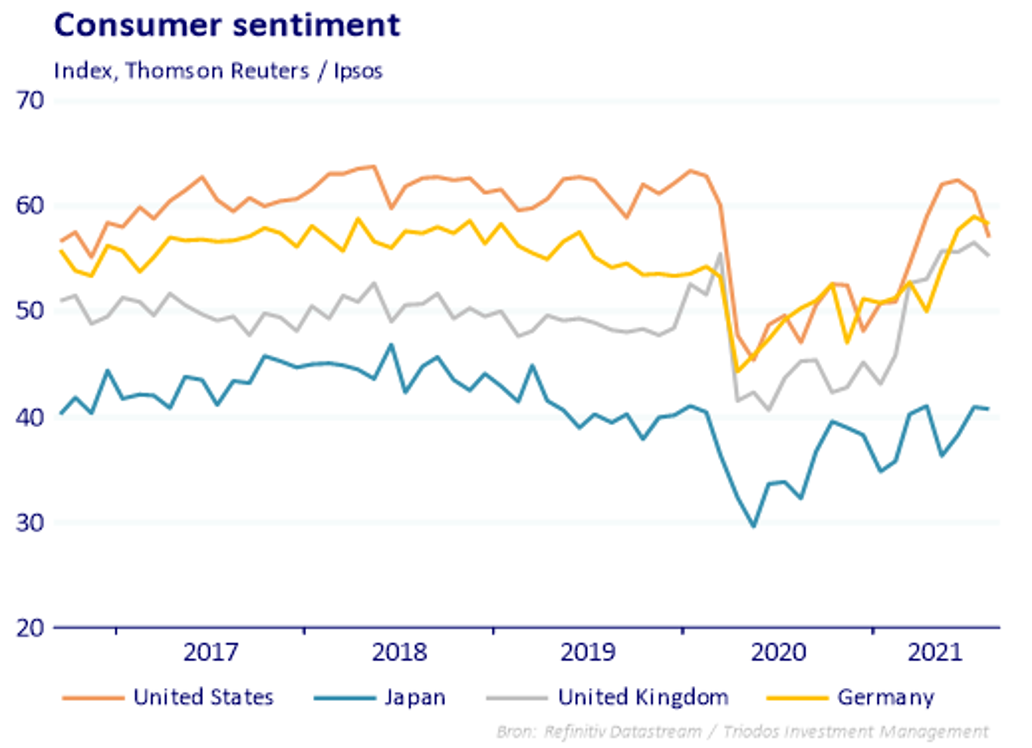

Die weitere Belastung durch COVID-19, zum Beispiel durch hohe Preise, hat teilweise den Anstieg des Verbrauchervertrauens wieder umgekehrt. Außerdem haben die durch die neuen Virusvarianten verursachten Probleme den Eindruck erweckt, dass eine schnelle Rückkehr zu einem ‘Old Normal’ wesentlich weniger wahrscheinlich geworden ist. Die Vorstellung mit einem ‘New Normal’ mit dem Virus zu leben hat viele Verbraucher:innen im Hinblick auf die Zukunft verunsichert (siehe Bild 2).

Nachholbedarf von privaten Haushalten und Firmen lässt eine weitere starke Expansion erwarten

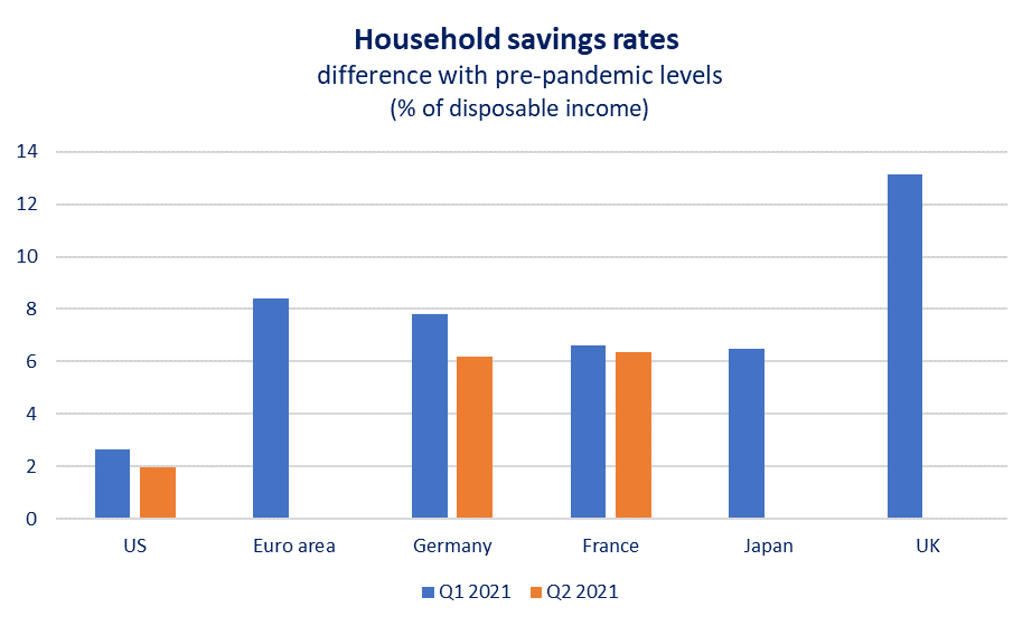

Unsere Erwartung, dass das globale Wirtschaftswachstum bis weit ins nächste Jahr über dem langjährigen Trend bleibt, basiert auf der Annahme, dass es einen großen Nachholbedarf von Seiten der privaten Haushalte und der Firmen in der Pipeline gibt. Das wird zu verstärkten Ausgaben der Haushalte, zu einem Aufbau von Lagerbeständen und zu Investitionen führen. Die Sparquoten der privaten Haushalte sind in den meisten entwickelten Volkswirtschaften erhöht, die USA ist hier die einzige Ausnahme (siehe Bild 3). Daher sind die privaten Haushalte in den meisten Industrienationen ein gutes Stück von prä-pandemischen Sparquoten entfernt. Außerdem wurde während der Pandemie ein großer Betrag an Ersparnisüberschüssen aufgebaut, das betrifft 6% bis 6,5% des jährlichen BIP in der Eurozone und Japan, fast 8% in UK und 11% in den USA (Société Générale Schätzung).

Source: Refinitiv Eikon, Société Générale, Triodos Investment Management.

Das legt nahe, dass ein Teil der aufgestauten Nachfrage noch in der Pipeline ist, die darauf wartet die Ersparnisse auszugeben sobald die Lieferengpässe beseitigt und die Dienstleistungen wieder vollkommen zugänglich sind nachdem die Beschränkungen zurückgenommen wurden. Wir erwarten nicht, dass die Mehrheit der Überschüsse ausgegeben wird und zwar auf Grund noch bestehender Unsicherheiten in Bezug auf COVID und aufgrund einer generell niedrigeren Neigung von Haushalten mit höherem Einkommen, die einen Großteil der Überschüsse angesammelt haben, Überschüsse für Konsum zu nutzen. Allerdings wird schon die Normalisierung der Sparquoten einen weiteren wirtschaftlichen Schub auslösen. Weitere Anzeichen legen bis jetzt ebenfalls nahe, dass die Zunahme der Nutzung von Dienstleistungen nicht komplett zu Lasten von Konsumgütern geht, was einen weiteren Anstieg der Haushaltsausgaben verheißen könnte.

Source: Refinitiv Eikon, Triodos Investment Management.

Unternehmensumfragen bestätigen, dass es noch reichlich aufgebaute Nachfrage in der Pipeline gibt. Wie Grafik 4 zeigt wächst die Zahl der Neubestellungen in den entwickelten Volkswirtschaften (wie von den USA vorgeführt) immer noch in rekordverdächtigem Tempo. Daher sollten die Produktionszahlen steigen, sobald die Lieferengpässe beseitigt sind, um die aktuelle Nachfrage und den immer noch steigenden Überhang an Bestellungen zu bedienen. Außerdem sind die Firmen gezwungen ihre Bestände wieder aufzustocken und wenn sie darauf abzielen, ihre Resilienz zu verbessern, könnte dieser Schub zur Aufstockung der Bestände noch größer sein als momentan erwartet.

Gleichzeitig wächst die Nachfrage der Firmen in entwickelten Volkswirtschaften nach Investitionsgütern weiter. Neubestellungen von Investitionsgütern in den USA sind seit Mai 2020 stetig auf mehr als 18% über dem präpandemischen Niveau gestiegen. Obwohl der Anstieg an Ausgaben für Geschäftsausstattung in letzter Zeit moderater geworden ist, erwarten wir, dass die Ausgaben hoch bleiben aufgrund von steigender Konsumentennachfrage und aufgebrauchter Bestände, die beide die Notwendigkeit erhöhen, die Produktion zu stärken und daher in Investitionsgüter zu investieren.

Sicherlich gibt es einige Voraussetzungen, die erfüllt werden müssen, damit die starke Nachfrage der privaten Haushalte und der Firmen den Anstieg wirtschaftlicher Aktivität untermauern. Zunächst sollten die vorhandenen Lieferengpässe weiter verringert werden und die Beschränkungen sollten in den entwickelten Industrienationen aufgehoben werden. Wir denken, dass dies realistische Erwartungen sind, da die Welt die Impfquoten stetig erhöhen wird, was dazu führt, dass Fabrik- oder Hafenschließungen und andere Restriktionen reduziert werden. Aus demselben Grund erwarten wir, dass die Verbraucherzuversicht und die Zuversicht der Unternehmen nach dem letztlich verzeichneten Abwärtstrend nicht weiter fallen werden, da dieser hauptsächlich durch die Bedenken aufgrund der Deltavariante verursacht war. Mit der Zeit werden Konsument:innen und Firmen sich an die Idee eines ‘New’ Normal gewöhnen, bei dem COVID-19 eine endemische Erkrankung wird, womit neue Mutationen weniger leicht die Zuversicht zerstören können (vorausgesetzt, Impfstoffe bleiben effektiv).

Während Lieferengpässe sich entspannen, nehmen wir an, dass Preisanstiege dasselbe tun werden, obwohl wir erwarten, dass ein gewisser Druck andauernd wird. Unsere Gesamtannahme ist, dass wir in den USA den stärksten Preisdruck bereits erlebt haben und dass die Inflation in der Eurozone in den nächsten Monaten ihren Zenit überschritten haben wird. Das wird den Druck der Inflation auf die Kaufkraft der Haushalte reduzieren. Der aktuelle Arbeitskräftemangel wird voraussichtlich zu einem moderaten Anstieg der Löhne führen, was sich vorteilhaft auf das verfügbare Einkommen der Haushalte auswirkt (unter der Annahme, dass die durch Lohnanstiege ausgelöste Inflation begrenzt sein und deutlich unter dem jetzigen Niveau der Inflation liegen wird). Die Ausgaben der privaten Haushalte könnten negativ von dem Ende der Steuererleichterungen, die das Einkommen während der Pandemie erhöht haben, beeinflusst werden. In den USA, UK und der Eurozone werden die Notfallmaßnahmen überwiegend zu Beginn des letzten Quartals zurückgenommen worden sein. Trotzdem erwarten wir, dass die Auswirkung dieser Tatsache eher gering sein wird, da die Menschen Puffer angelegt haben und Arbeitskräfte knapp sind.

Globaler Handel zurück zum Status Quo der Hyperglobalisierung

Über die Jahre hat das ständige Wachstum des Welthandels zweifellos Wohlstand gebracht, zum Beispiel durch die Senkung der Preise für Konsumgüter und die Schaffung von Arbeitsplätzen in Entwicklungsländern (siehe unser Ausblick: Entwicklungsländer). In jüngster Zeit, war die kraftvolle Erholung der Weltwirtschaft, die im November 2020 schon wieder das prä-pandemische Niveau übertroffen hatte und im Juni beinah 6% über diesem Niveau war (siehe Bild 5), auch der Auslöser, der schlimmere weltweite wirtschaftliche Verwerfungen verhinderte, die aus der durch COVID verursachen Rezession hätten entstehen können. Gleichzeitig haben die durch COVID ausgelösten Probleme in den Lieferketten gezeigt wie fragil unser globales Wirtschaftssystem geworden ist. Der Weg Richtung just-in-time Lieferung und die höchst spezialisierten globalen Lieferketten wurden auf Kosten der ökonomischen Resilienz und der nationalen Souveränität erreicht. Die Pandemie hat außerdem vor Augen geführt, dass in unserer hyper-globalisierten Welt in weiten Teilen die multinationalen Unternehmen das Kommando übernommen haben. Daher waren Geschäftsaktivitäten mit dem Fokus auf die Maximierung des Shareholder Value um jeden Preis die treibende Kraft im globalen Handel, was auf Kosten der anderen Stakeholder ging.

Source: Refinitiv Eikon, Triodos Investment Management.

Während diese Themen schon vor der Pandemie angesprochen worden sind, ist inzwischen ein neues Gefühl der Dringlichkeit entstanden, von dem engstirnigen Fokus auf Effizienz und (über) Konsum abzurücken, der letztes Jahr offensichtlich im Fokus stand, und mehr nach Lieferketten mit Stabilität und Nachhaltigkeit zu suchen: Lieferketten durch Puffer weniger angreifbar und umweltschädlich zu gestalten, die Lieferketten weniger kleinteilig zu machen und so haben die Reduzierung der enormen Menge von Warenbewegungen hohe Priorität in der Agenda von Regierungen, Firmen und bürgerlichen Sozialgesellschaften bekommen.

Jedoch bei dem aktuell rekordverdächtigen Warenumschlag weltweit, mit nur leichtem Rückgang im Juli nach einer Spitze im Juni (siehe Grafik 5), kann bis heute keine wirkliche Veränderung weltweit festgestellt werden. Die absichtliche Entscheidung, die von wirtschaftlich fortschrittlichen Regierungen getroffen wurden, um den Konsum anzukurbeln, mit großzügigen Förderpaketen für kurzfristigen Warenkonsum anstelle von zielgerichtetem langfristigem Wohlstand hat die Rückkehr zum früheren hyper-globalisierten Status quo erleichtert.

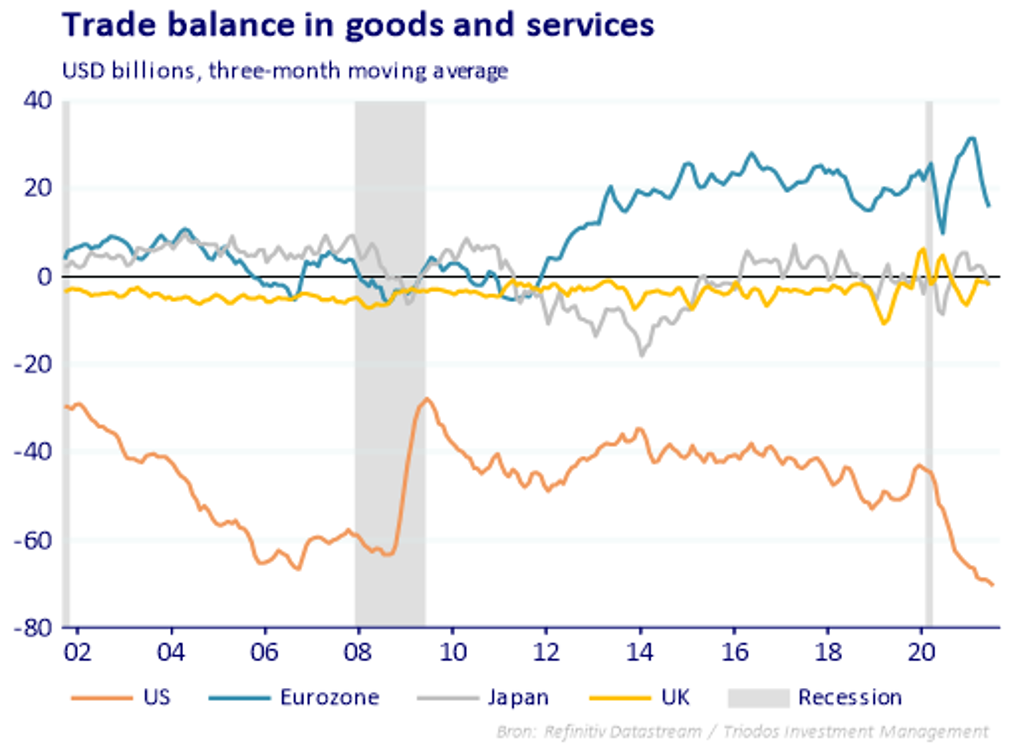

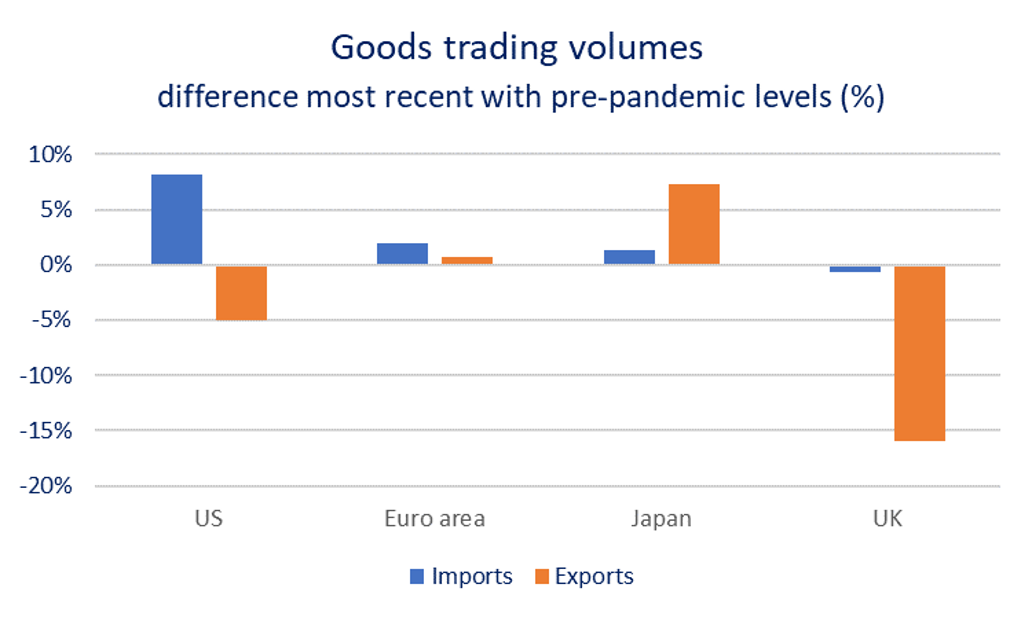

Obwohl sich weltweit scheinbar nicht viel verändert hat, hat die Pandemie die Handelsbilanzen (Exporte minus Importe) der größten fortschrittlichen Wirtschaften unterschiedlich beeinflusst (siehe Grafik 6). In den USA ist die Auswirkung negativ gewesen mit einem ständig gewachsenen Defizit. Dies wurde hauptsächlich durch einen 8%-igen Anstieg der Importe bis Juni verursacht, vor allem durch Haushaltwaren, Computer und Halbleiter. Exporte verringerten sich um 5% bis Juni, wegen starkem Rückgang bei der zivilen Luftfahrt und Maschinen, Mineralölprodukten und Automobil-Exporten (siehe Grafik 7).

Daraus folgt, dass sich der Nettoumsatz als das wichtigste Hemmnis auf das ansonsten starke Wirtschaftswachstum der USA in 2021 erweisen wird. Es ist interessant zu beobachten, dass sich neben Haushaltswaren auch die US-Importe von Halbleitern und pharmazeutischen Produkten gegenüber dem vor-pandemischen Niveaus erhöht haben. Dies zeigt, dass die Rufe nach Rückverlagerung von lebenswichtigen Produkten bisher (noch) nicht in Form von protektionistischere Handelsgrundsätzen realisiert worden sind.

Die UK-Handelsbilanz war seit dem Pandemie-Schock ebenfalls negativ beeinflusst, da sie gleichzeitig mit den Auswirkungen des Brexits fertig werden musste. Beides zusammen bedeutet, dass der Nettoumsatz das Wirtschaftswachstum des Jahres geringer ausfällt. Die Exporte sind bis Juni um 16% gefallen, verglichen mit dem Vor-Corona-Niveau, und, im Gegensatz zu der Entwicklung in den USA, haben auch die Importe geringfügig nachgelassen (Grafik 7).

Im Gegensatz dazu haben die Exporte der Eurozone nach ihrem anfänglichen niedrigeren Exportüberschuss sich wieder erholt und dadurch einen Schub aus dem Nettoumsatz für das Wirtschaftswachstum der Eurozone in 2021 unterstützt. Aktuell liegt der Exportüberschuss geringfügig unter dem vorpandemischen Niveau, da die Importe ihr Wachstum beibehalten haben während die Exporte geringfügig gesunken sind. Ähnlich hat Japan in diesem Jahr von der gestiegenen Nachfrage der westlichen Volkswirtschaften profitiert, was einen positiven Schub aus dem Nettoumsatz für das Wirtschaftswachstum ermöglichte. Die Exporte sind um 7% gegenüber dem vorpandemischen Niveau gestiegen, während die Importe proportional weniger zunahmen. Bis jetzt scheint es, dass, außer der US-Handelsbilanz, die Handelsbilanzen der größeren modernen Volkswirtschaften durch die Pandemie strukturell verändert wurden.

Natürlich spielt die Geopolitik immer eine wichtige Rolle in der Entwicklung der globalen Wirtschaft. Deshalb wurde die Bewegung des Protektionismus unter den Weltmächten in den letzten Jahren genau beobachtet. Diese Entwicklung wurde natürlich dominiert durch den US-China Handelskrieg, den der amerikanische Ex-Präsident Donald Trump angezettelt hatte, um weniger von Chinas produzierender Industrie abhängig zu sein und Chinas Aufstieg zur Supermacht aufzuhalten. Beginnend Mitte 2018 schienen Zölle tatsächlich eine Auswirkung auf das US-Handelsdefizit mit China zu haben. Seit November 2020 jedoch, hat sich dieser Trend wieder umgekehrt. Da US-Präsident Biden seinen Wunsch geäußert hat, weniger abhängig von China zu werden, könnte dies theoretisch zu einem Strukturwandel führen, der eine mehr heimische Produktion vorsieht und Lieferketten auf Bündnispartner verlagert. Die Regionalisierung könnte in diesem Fall das gegenwärtige hyperglobalisierte Handelssystem ersetzen. Allerdings gibt es bis jetzt noch keinen makroökonomischen Beleg, dass dies stattfindet, und wir sehen auch nicht, dass dies kurzfristig den globalen Handel wesentlich beeinflussen könnte.

Insgesamt sieht das nach-pandemische System der vor-pandemischen Lage noch sehr ähnlich Natürlich ist es schwierig, komplexe globale Lieferketten in einer relativ kurzen Zeit umzuwandeln, und es gab einige aktuelle anekdotische Belege von Firmen (in der Planung), ihre Beschaffungswege zu verändern, aber auf Makroniveau sehen wir bisher keinen Hinweis für eine Bewegung in eine stabile und nachhaltige Richtung. Das macht Sorgen, denn der kürzlich veröffentlichte IPCC Report weist auf die dringende Notwendigkeit für eine vollständige Reform unseres Wirtschaftssystem, um die Klimakrise anzugehen. Deshalb drängen wir Regierungen und Firmen nach einem integrierten Ansatz zu suchen, der sowohl den Niedergang der Hyper-Globalisierung durch mehr Lokalisierung aufhält und gleichzeitig aufgeschlossen ist für die Vorteile einer ausgedehnteren internationalen

Firmen können dies tun, indem sie ihren Fokus von kurzfristiger Effizienz auf langfristige Resilienz, so dass sie im besten Interesse aller Beteiligten handeln können, nicht nur dem ihrer Anteilseigner. Auf nationaler Ebene können Regierungen die Kontrolle über den Welthandel wieder gewinnen durch die Einführung von Gesetzen, die die Unternehmen verantwortlich machen für die Verletzung von Menschenrechten und Umweltzerstörung in ihrer gesamten Lieferkette wie in der kürzlich verabschiedeten deutschen “Act on Corporate Due Diligence in Supply Chains”. International sollten Regierungen eng zusammenarbeiten, um Unternehmen zu zwingen, ihren fairen Anteil an Steuern in den Ländern, in denen Sie tätig sind, zu bezahlen, basierend auf den global minimum tax agreements der OECD und G20 zu Jahresbeginn. Extensive internationale Kooperation ist ebenfalls notwendig, um eine geeignete globale Gesetzgebung und Verhaltensnormen zu formulieren, durch die eine starke Reduzierung von Treibhausgas-Emissionen erreicht wird. In diesem Zusammenhang wird die UN-Kllimakoferenz COP26 im nächsten Monat besonders wichtig.

Vorsichtige Allokationshaltung

Trotz der Verlangsamung der globalen Erholung haben die Aktienmärkte im dritten Quartal neue Rekorde aufgestellt. Das war das Ergebnis der haussierenden Märkte im Juli und August. Im September hielten die meisten Märkte ihren scheinbar endlosen Höhenflug an. Drohende Einschränkungen der großen Zentralbanken war ein wichtiger Grund für die Abwärtsbewegung, außerdem der drohende Zusammenbruch von Chinas zweitgrößtem Immobilienentwickler und gleichzeitig dem weltweit meistverschuldeten, Evergrande.

Wir erwarten jetzt, dass die Federal Reserve (Fed) die Einstellung seiner monatlichen Anleihekäufe von USD 120 Mrd. ab November ankündigen wird. Fed Prognosen zeigen auch, dass eine mögliche Steigerung des Leitzinses in 2022 wahrscheinlicher geworden ist. In Europa erwarten wir eine Einstellung der Käufe durch die Bank of England vor Jahresende. Die EZB hat kürzlich ebenfalls beschlossen, ihre monatlichen EUR 80 Mrd. Käufe im Zusammenhang mit dem Pandemic Emergence Purchase Programme zu verlangsamen, obwohl die EZB-Präsidentin Lagarde betonte, dass dies nicht dasselbe wie Einstellung ist. Bei Japan zeigten aktuelle Daten der Bank of Japan der Anleihenkäufe, dass die Verlangsamung weiter stattfindet. Trotz dieser eher "falkischen" Entwicklungen erwarten wir immer noch, dass die Einschränkungen der großen Zentralbanken in kleinen Schritten fortgesetzt werden und nehmen weiterhin an, dass die Zentralbanken in der Lage sein werden, die Inflation fest im Griff zu behalten.

Die Renditen der Staatsanleihen der Eurozone haben ihren Abwärtstrend kürzlich umgekehrt, aber die Gewinne bleiben weiter auf historischem Tief und machen die europäischen Staatsanleihen sehr teuer. Die EZB scheint verpflichtet zu sein, jegliche signifikante Erhöhung der Kreditkosten für die Regierungen zu vermeiden, d.h. das niedrige Renditeniveau wird wahrscheinlich noch einige Zeit bleiben. Bei den Unternehmensanleihen sind die Spannen noch niedrig, da hohe Unternehmensgewinne die Risikobereitschaft positiv beeinflussen und Investoren die Suche nach Gewinnen fortsetzen, jetzt wo die europäischen Staatsanleihen noch niedrig sind. Wir erwarten, dass die Nachfrage nach Unternehmensanleihen stark bleibt, bleiben aber trotzdem vorsichtig und konzentrieren uns auf Spitzenunternehmen. Finanzielle Schwierigkeiten können noch später auftreten, wenn die Fördermaßnahmen aufgehoben werden. Die Gefahr von Zinserhöhungen wegen anhaltendem Anstieg der Inflation und von Restriktionen der Fed gibt uns Vertrauen in unseren vorsichtigen Ansatz. Alles in allem bleiben wir neutral in Anleihen.

Wir verwenden die gleiche Vorsicht bei Aktien. Die Marktbewertung von Aktien ist immer noch unattraktiv. Der US-Aktienmarkt scheint nach einer Vielzahl von Messgrößen weiter teuer. Sowohl aus historischer Perspektive und verglichen mit Japan und Europa. Wir glauben bezogen auf das nächste Stadium der Erholung, dass wir die Periode von steil nach oben führenden Gewinnrevisionen verlassen. Überraschungen von negativen Erträgen drohen, durch die niedrigere Aktienkurse und Bewertungen vorausgesetzt werden können. Die zunehmende Inflationserwartung, die zu einem plötzlichen Anstieg von Beteiligungsgewinnen führen, bildet auch weiter ein zusätzliches Risiko für die Aktienmärkte.

Alles in allem glauben wir nicht, dass die aktuellen Bewertungen die zugrundeliegenden Fundamentaldaten korrekt reflektieren und nehmen an, dass die Zentralbanken die Kapitalvermögen nicht für immer inflationär halten können. Wir halten deshalb Aktien untergewichtet.

Haftungsausschluss

> Dieses Dokument wurde sorgfältig erstellt und wird von Triodos Investment Management präsentiert.

> Es enthält weder das Recht zur Veröffentlichung oder Weitergabe, ganz der teilweise, an Dritte.

> Dieses Dokument dient lediglich als Basis für Diskussionen.

> Die Informationen und Meinungen in diesem Dokument entsprechen der Bewertung von Triodos Investment Management zum genannten Zeitpunkt und können ohne Vorankündigung verändert werden, sie dürfen nicht als verbindlich oder durch einen Empfänger als Ersatz für die Durchführung einer Einschätzung übernommen werden. Auf keinen Fall darf es als Verkaufsempfehlung oder als Aufforderung zum Kauf benutzt oder betrachtet werden noch darf es im Zusammenhang mit einem Vertrag oder jeglicher Art von Verpflichtung die Basis bilden oder darauf Bezug genommen werden oder als Anlageberatung verwendet werden.

> Der Inhalt dieses Dokumentes basiert auf als zuverlässig eingeschätzten Informationen, jedoch kann keine Garantie oder Erklärung, weder explizit oder implizit, zu ihrer Richtigkeit oder Vollständigkeit gegeben werden.

> Dieses Dokument ist nicht zur Verteilung an oder Nutzung durch eine Person oder ein Unternehmen unter der Rechtsprechung oder einem Land, in dem diese Verteilung oder Nutzung im Widerspruch zu den örtlichen Gesetzen steht.

> Copyright und alle anderen Rechte aus diesen Informationen liegen bei Triodos Investment Management und werden weiter Triodos Investment Management gehören. Keine Rechte sind lizensiert oder verliehen oder laufen auf andere Art aus.

Vielen Dank für den Kommentar!

Zur Veröffentlichung des Kommentars bitte den Link in der E-Mail anklicken.